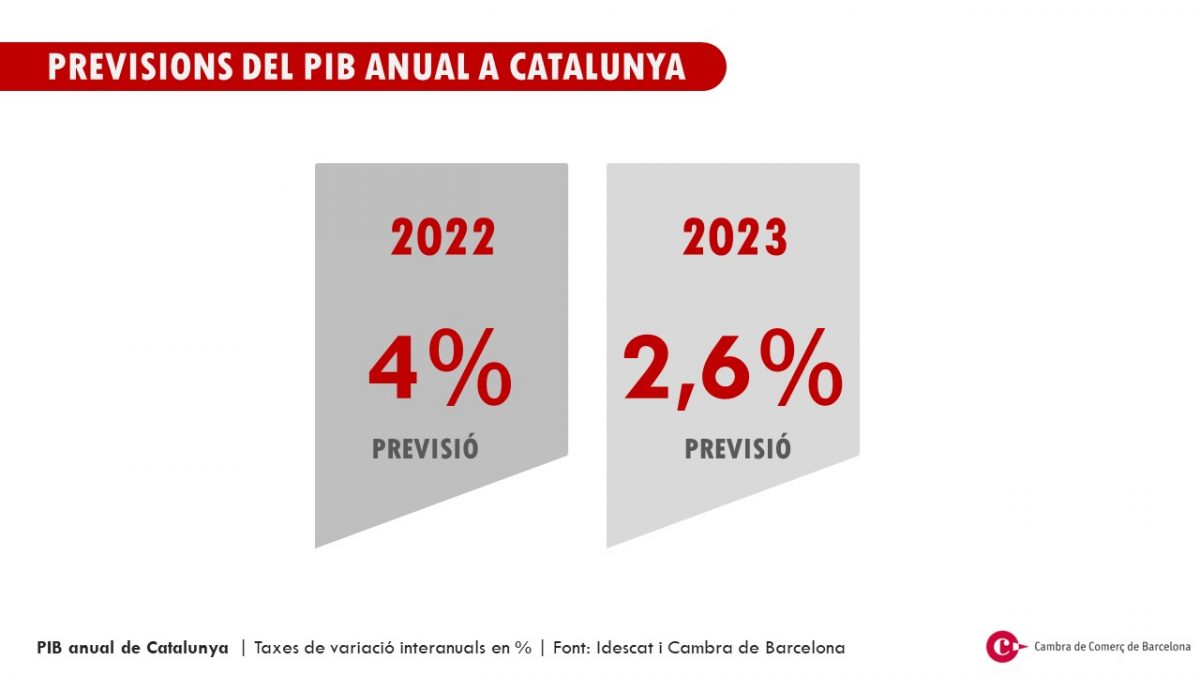

La Cambra rebaixa les previsions de creixement del PIB al 4,0% el 2022 i el 2,6% el 2023

L’augment dels tipus d’interès, el descens a futur dels preus de l’energia i les matèries primeres, i l’augment moderat dels salaris fa preveure una reducció gradual de la inflació a mitjà termini.

L’economia catalana sembla haver entrat en un context econòmic aparentment contradictori, segons l’Informe de conjuntura catalana del segon trimestre de 2022, elaborat per l’equip d’AQR-Lab de la UB i la Cambra de Comerç de Barcelona. Els indicadors d’activitat, com ara la creació d’ocupació, el consum de les famílies i l’afluència de turisme estranger han evolucionat positivament durant el segon trimestre de 2022. No obstant això, la persistència de la inflació obliga a revisar a la baixa l’escenari de creixement de l’economia catalana per al 2022 i 2023.

L’ocupació està en màxims històrics i la taxa de temporalitat es redueix gradualment

Aquest mes de juny el creixement de les afiliacions ha estat del 4,4% en comparació amb el mateix mes de l’any anterior. A més, l’increment de l’ocupació pública a la sanitat, l’ensenyament i l’administració pública (d’un 3% interanual), continua contribuint positivament a la creació d’ocupació durant la primera meitat del 2022.

En relació amb la qualitat del mercat de treball, és important destacar que ha disminuït el pes de la contractació temporal des de l’entrada en vigor de la Reforma Laboral al gener de 2022. A juny de 2022 el 54% dels contractes són temporals, mentre que un any abans eren el 87%. No obstant això, cal matisar que una part de la temporalitat s’està ajustant per la via dels contractes fixes discontinus, com posa de manifest l’extraordinari increment d’aquest tipus de contractes (+62% interanual fins al juny), tot i que també estan creixent les afiliacions amb contracte indefinit a temps complet (6,8%).

Les expectatives dels/es empresaris/es anticipen una millora de l’activitat el tercer trimestre

L’indicador de confiança empresarial per al tercer trimestre del 2022 ha augmentat un 6,5% en relació amb el trimestre anterior, especialment en els serveis (15,9% a l’hostaleria i el transport, i 7,1% al comerç). Tot i així, cal matisar que en termes interanuals l’indicador de confiança empresarial està experimentant una desacceleració gradual des del tercer trimestre del 2021. Per tant, el perfil de creixement del PIB català previst a curt termini coincideix amb les expectatives dels/es empresaris/es (acceleració de l’activitat en termes trimestrals i moderació progressiva en comparació amb el mateix període del 2021).

El consum de les llars i el turisme estranger impulsen el creixement el segon trimestre del 2022

El consum (en termes corrents) de les targetes espanyoles durant el segon trimestre de 2022 s’ha situat un 13% per sobre que en el mateix període del 2021. Atès que la inflació al conjunt de l’Estat ha estat del 9,1% entre l’abril i el juny del 2022, caldria esperar un augment positiu del consum privat en termes reals el segon trimestre. Addicionalment, l’afluència de turistes estrangers ha seguit una evolució molt positiva en la primera meitat de l’any. Així, al juny de 2022 el nombre de pernoctacions hoteleres de turistes estrangers ja és només un 22,4% inferior a la del mateix mes de 2019, mentre que a principis d’any era un 50,8% inferior. També és rellevant destacar que el nombre de pernoctacions de residents a Catalunya i procedents de la resta de l’Estat se situava clarament per sobre al juny en comparació amb el 2019 (27% i 20% més, respectivament).

El descens a futur de les matèries primeres i el petroli fa preveure una moderació de la inflació

La principal amenaça per a la recuperació de l’activitat el 2022 i el creixement a mitjà termini de l’economia catalana és l’enquistament de la inflació. En aquest context, la Cambra de Barcelona ha actualitzat la seva previsió d’augment dels preus per a l’economia catalana, situant-la en el 7,5% de mitjana anual el 2022 (cinc dècimes més que en l’informe del mes d’abril) i el 2,9% el 2023 (1,1 punts percentuals menys).

Les expectatives d’una desacceleració de l’economia europea – i mundial- a partir de l’hivern han augmentat, en part com a conseqüència de l’augment dels tipus d’interès dels principals bancs centrals (inclòs el BCE). Així, la cotització de les principals matèries primeres (blat, coure, etc.) i el preu a futur del petroli Brent han flexionat a la baixa. Per tant, aquests factors haurien de permetre una moderació gradual de la inflació durant el 2023. És important emfatitzar que aquests dos elements són els que expliquen la revisió a la baixa de la inflació prevista a Catalunya per al 2023 (2,9%), en comparació amb les prediccions del passat mes d’abril (4,0%).

A Catalunya, també existeixen senyals d’una moderació de les expectatives d’inflació. Segons l’Enquesta de Clima Empresarial, per primer cop des de l’inici del 2021, un menor percentatge d’empreses sosté que els preus de venda aniran a l’alça en comparació amb el trimestre anterior.

Un aspecte addicional a destacar d’aquest informe, i que és consistent amb una reducció de les previsions inflacionistes a mitjà termini, és que el creixement dels salaris nominals pactats en convenis l’any 2022 (2,3% fins al juny) no estan augmentant de forma destacable. A més, tampoc s’observa un augment significatiu dels/es treballadors/es amb contractes amb clàusules de revisió salarial fins al juny (24,7% el 2022 i 23,3% el 2019). Malgrat això, sí que es detecta un canvi en la distribució dels/es treballadors/es en convenis col·lectius cap als trams d’increments salarials més elevats: el percentatge de treballadors/es amb augments salarials superiors al 3% ha passat del 6,4% al juny de 2021 al 21,3% al juny de 2022.

Les previsions es revisen a la baixa a causa de la major persistència de la inflació

El quadre macroeconòmic de previsions per a Catalunya del 2022-2023, elaborat pel Gabinet d’Estudis de la Cambra de Barcelona, apunta cap a una moderació del ritme de creixement degut a la revisió a l’alça de l’escenari d’inflació a curt termini i de l’augment progressiu dels tipus d’interès per part del BCE. En concret, la previsió actual és que l’economia catalana creixerà un 4,0% el 2022 i un 2,6% el 2023. Aquesta revisió suposa un descens de vuit dècimes per al creixement del 2022 i d’1,0 p.p. el 2023 en comparació amb les previsions del passat més d’abril.

El motiu principal d’aquest canvi en l’escenari macroeconòmic és el debilitament del consum real de les famílies, que s’explica per un diferencial més persistent de l’esperat entre l’augment dels preus i el creixement nominal dels salaris. Així, per al 2022 i 2023 preveiem un augment del consum real de les famílies del 3,1% i de l’1,7%, respectivament, el que suposa un descens d’1,5 p.p. (2022) i 1,6 p.p. (2023) en relació amb les previsions anteriors. Malgrat això, el dinamisme del mercat laboral i l’estalvi embassat compensaran, en part, la pèrdua de capacitat adquisitiva de les llars durant els propers trimestres.

Tot i la desacceleració esperada de l’activitat, una conclusió important de l’informe és que aquestes previsions no preveuen que l’economia catalana entri en un context d’estagflació (absència de creixement econòmic amb elevades taxes d’inflació) en els propers trimestres. No obstant això, l’escenari central de l’informe és que Rússia no tallarà de forma dràstica el subministrament de gas a Europa. De fer-se efectiu aquest risc, l’economia europea podria entrar en recessió i caldria revisar a la baixa les previsions de creixement de Catalunya per als propers trimestres.