La Cambra manté l’escenari de creixement de l’economia catalana per al 2024 en l’1,8%

L’economia catalana s’alentirà el 2024 (1,8%) en un context econòmic fràgil a la zona euro, però es preveu que l’activitat vagi de menys a més impulsada pel canvi de rumb de la política monetària.

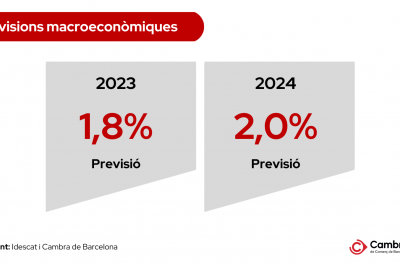

L’economia catalana creixerà una dècima més del previst el 2023, gràcies al dinamisme del consum de les llars i la forta contribució del sector exterior. Tot i que l’avenç previst de l’economia catalana serà menys dinàmic el 2024 (1,8%), la Cambra ha mantingut l’escenari de creixement respecte a les previsions anteriors. El motiu és un balanç equilibrat dels riscos de cara al 2024, amb un augment de la incertesa a nivell geopolític (conflicte a l’Orient Mitjà) i la persistència de la sequera, que s’ha vist compensat per una moderació més intensa del previst de la inflació els darrers mesos. Aquestes són les conclusions destacades de l’Informe de Conjuntura Catalana del primer trimestre del 2024, elaborat per la Cambra de Comerç de Barcelona i l’equip d’AQR-Lab de la Universitat de Barcelona.

Aquest trimestre l’informe incorpora una anàlisi sobre la inversió productiva a Catalunya, la relació amb la productivitat i la contribució dels fons NGEU al creixement de la inversió.

El consum de les llars i la millora gradual de la inversió sostindran l’activitat el 2024

El perfil de creixement mostra senyals d’alentiment, amb un creixement intertrimestral previst del 0,2% el 4T del 2023 i el 0,1% el 1T del 2024. Aquest alentiment vindria explicat sobretot per la frenada de l’economia europea.

Malgrat això, es preveu que l’avenç de l’activitat vagi de menys a més al llarg del 2024, amb una acceleració del ritme de creixement a partir de la segona meitat de l’any, que situaria el creixement en el conjunt de l’any de l’1,8%. El supòsit clau en què es fonamenta aquesta previsió és que el procés desinflacionista es mantindrà al llarg del 2024, amb una moderació gradual de la inflació subjacent. Aquest escenari suposaria l’inici d’una baixada dels tipus d’interès, fet que desencadenaria un nou cicle alcista derivat de la millora de la inversió productiva i les exportacions de béns i serveis, gràcies al major dinamisme econòmic a escala internacional.

En aquest context de moderació de les pressions inflacionistes, el consum de les llars també hauria de millorar progressivament, a causa de la recuperació gradual del poder adquisitiu de les llars (des del mes de març del 2023 el salari nominal ha crescut més que la inflació) (gràfic) i l’augment, tot i que més moderat que el 2023, de l’ocupació. A més, un factor addicional que hauria d’impulsar l’activitat els propers trimestres és la inversió pública, amb un avenç significatiu de la licitació d’obra civil (infraestructures viàries, ferroviàries, telecomunicacions, etc.), recolzada pel desplegament dels fons Next Generation EU, que s’ha situat en els 2.316 M€ el 2023, un 51,2% més que l’any anterior (gràfic).

L’evolució de la inflació subjacent ha sorprès positivament els darrers mesos, però caldrà seguir amb atenció l’impacte dels conflictes a nivell geopolític i la sequera

La Cambra revisa a la baixa la previsió d’inflació anual de Catalunya per al 2024 del 3,9% al 3,1%, a causa d’una moderació de la inflació subjacent més intensa del previst durant els últims mesos de l’any. No obstant això, la materialització d’alguns factors de risc podrien elevar les pressions inflacionistes els propers trimestres, com ara: 1) la inestabilitat a nivell geopolític, que està provocant un fort augment dels preus del transport marítim amb motiu del conflicte a l’Orient Mitjà (gràfic); 2) l’avenç persistent dels costos laborals en nivells superiors a l’augment de la productivitat; 3) l’impacte de la sequera i els fenòmens meteorològics extrems, que podrien impulsar a l’alça els preus d’algunes matèries primeres (oli d’oliva, arròs, etc.). De fet, les expectatives empresarials sobre l’evolució dels preus de venda de cara al 1T de 2024 han augmentat de forma molt significativa al conjunt de sectors econòmics, fins a nivells de fa un any.

L’avenç de l’activitat anirà de menys a més el 2024, sostinguda pel context més favorable dels tipus d’interès i el major dinamisme econòmic a la zona euro

El consum privat (a conseqüència de la recuperació gradual del poder adquisitiu i la creació d’ocupació) i la inversió pública (fomentada pels fons Next Generation EU) es preveu que siguin els principals factors que contribuiran a impulsar l’activitat al llarg del 2024, després d’un inici d’any amb un creixement feble.

En aquest context de creixement de menys a més de l’activitat, la inversió repuntaria fins al 2,0% per al conjunt de l’any, força superior al 0,7% previst per al 2023. Addicionalment, si bé les exportacions es desacceleraran (3,0% el 2024), es preveu que es mantinguin dinàmiques i amb un creixement per sobre del PIB. En relació amb el consum públic, la seva contribució a la millora del PIB també serà força més modesta, en un context de consolidació fiscal progressiu.

Finalment, la moderació de l’activitat també es veurà reflectida en un menor dinamisme del creixement de l’ocupació, amb un avenç previst el 2024 de l’1,6%, cinc dècimes menys que el 2023. No obstant això, l’augment dels llocs de treball i el previsible increment de la població activa hauria de reduir de forma moderada la taxa d’atur, que se situaria en el 8,5% en mitjana l’any 2024.