La Cambra revisa cinc dècimes a la baixa la previsió de creixement per al 2024, fins a l’1,8%

El creixement del PIB a Catalunya es mantindrà dinàmic el 2023 (2,3%), gràcies a l’aportació positiva del sector exterior i la moderació dels preus energètics.

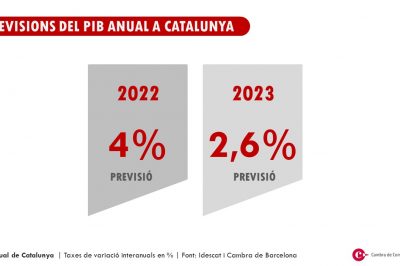

La Cambra de Comerç de Barcelona revisa una dècima a l‘alça la previsió de creixement de l’economia catalana per al 2023 (2,3%), gràcies al major dinamisme del previst durant la primera meitat de l’any. No obstant, les perspectives per al 2024 són més pessimistes, amb un avenç del PIB de l’1,8% (cinc dècimes menys que la previsió del passat mes de juliol).

L’Informe de conjuntura catalana del tercer trimestre de 2023, elaborat per la Cambra i l’equip d’AQR-Lab de la UB, apunta els factors principals que expliquen l’alentiment de l’activitat el 2024 són: 1) l’enquistament de la inflació subjacent en nivells elevats, provocant un escenari de tipus elevats durant més temps del previst; 2) una evolució a l’alça del preu del petroli, que suposa una amenaça addicional al procés desinflacionista; 3) l’estancament de l’activitat a la zona euro, que reduirà significativament la contribució del sector exterior per la via d’un alentiment de les exportacions de béns i del turisme estranger.

Aquest trimestre l’informe també incorpora una anàlisi sobre l’impacte de l’augment dels tipus d’interès sobre el teixit empresarial.

El sector exterior i la moderació dels preus energètics sostenen l’activitat el 2023

L’avenç del PIB català es preveu que sigui notable el 2023 (2,3%), en gran mesura pel fort dinamisme durant el primer semestre. No obstant això, el perfil de creixement ja mostra senyals d’alentiment, amb un creixement intertrimestral previst del 0,4% i el 0,3% per al 3T i el 4T del 2023, respectivament.

Per al conjunt del 2023, el sector exterior serà un dels principals motors del creixement de l’economia catalana, gràcies al dinamisme del sector industrial en un context de normalització de les cadenes de subministrament globals i la moderació dels costos de producció, i per la recuperació del turisme estranger (gràfic). Un segon factor clau que sostindrà l’activitat els propers anys serà la inversió pública (gràfic), amb un avenç molt significatiu de la licitació d’obra civil (infraestructures viàries, ferroviàries, telecomunicacions, etc.) durant el 2023. Malgrat això, la inversió productiva mostra senyals d’alentiment en un context de tipus d’interès més elevats, un factor que podria condicionar l’avenç de la productivitat els propers anys.

La inflació subjacent mostra senyals d’enquistament en nivells elevats, en part per una tendència a l’alça dels costos laborals

La Cambra revisa a la baixa la previsió d’inflació anual de Catalunya per al 2023, del 3,6% al 3,3%, per una moderació dels preus més intensa del previst durant l’estiu. No obstant això, es revisa a l’alça la previsió per al 2024, fins al 3,9% (vuit dècimes més que al juliol). Els motius que justifiquen aquest canvi d’escenari són: 1) l’evolució a l’alça del preu de petroli, amb un augment de la incertesa durant els propers mesos degut a les tensions geopolítiques a l’Orient Mitjà; 2) l’elevada persistència de la inflació (descomptant els productes energètics), amb una tendència a la baixa però encara en nivells molt elevats (gràfic); 3) l’avenç sostingut dels costos laborals (per hora treballada efectiva), que podrien dificultar el procés desinflacionista els propers trimestres.

La persistència de la inflació subjacent anticipa un context de tipus d’interès més elevat del previst, factor que condicionarà l’avenç del PIB català el 2024

L’estancament de l’activitat a la zona euro i l’impacte cada cop més intens dels tipus d’interès sobre els indicadors de demanda interna (consum de les llars, inversió productiva, concessió d’hipoteques per a la compra d’habitatge, etc.) fan preveure un menor dinamisme econòmic els propers trimestres. Així, el creixement del PIB català se situaria en l’1,8% el 2024 (quadre), cinc dècimes menys del previst en comparació amb el pronòstic del passat mes de juliol.

El motiu principal que explicaria l’alentiment de l’activitat el 2024 és la contribució més moderada del sector exterior, amb un avenç de les exportacions de béns i serveis (4,3%) una mica superior al de les importacions (4,2%). El principal factor que justifica aquest fenomen és el deteriorament més intens del previst del creixement del PIB a la UEM, debilitant l’avenç de les exportacions catalanes de béns i l’arribada de turistes estrangers. Finalment, la revisió a la baixa de l’escenari d’activitat de cara al 2024 també alentirà l’avenç de l’ocupació, especialment la vinculada amb els serveis turístics.

La pujada dels tipus d’interès dificulta l’accés al finançament, però l’elevada solvència de les empreses permet sostenir el descens de la morositat empresarial

La política monetària restrictiva a la zona euro ha implicat un encariment abrupte del nou finançament empresarial, amb un fort enduriment de les condicions d’accés al crèdit. Com a conseqüència, han caigut tant la demanda com les noves operacions crèdit (gràfic).

No obstant, el notable procés de despalanquejament de les empreses des de la crisi financera ha permès que el pes de la càrrega financera de les empreses es mantingui en nivells moderats. En conseqüència, no s’observa un repunt de la morositat empresarial, i tant els procediments concursals com la dissolució d’empreses es mantenen en nivells similars als de la mitjana històrica (gràfic).

En conclusió, tot i que no es pot parlar encara d’un impacte negatiu important de l’augment de tipus sobre els resultats i la solvència de les empreses considerades en conjunt, gràcies al desendeutament assolit en el passat, la problemàtica és molt diferent per sectors i per dimensions d’empresa.